Immobilie als Altersvorsorge nicht immer sinnvoll

Bevölkerungsrückgang kann ein Risiko für Wertverlust darstellen

Wegen der niedrigen Zinsen entscheiden sich immer mehr Anleger für die Immobilie als Altersvorsorge. Laut einer Untersuchung von Empirica im Auftrag des Deutschen Instituts für Altersvorsorge sei es früher vor allem auf die Lage innerhalb einer Gemeinde angekommen. Aufgrund von Bevölkerungsrückgang in einigen Landstrichen würde nun aber der Region eine hohe Bedeutung für den Werterhalt der Immobilie zu kommen.

Wer Wohnimmobilien für die langfristige Altersvorsorge erwerben will, muss heute viel genauer als früher die Perspektive der jeweiligen Region und Stadt berücksichtigen. Galt früher die Devise „Lage, Lage, Lage“, so heißt es heute stattdessen „Region, Region, Region“. Dies ist eine der wichtigsten Ergebnisse der Studie des Marktforschungsunternehmens empirica für das Deutsche Institut für Altersvorsorge.

Altersvorsorge ist eine langfristige Vermögensanlage, die im Laufe des Erwerbslebens aufgebaut und im Ruhestand "aufgegessen" wird. Während beim Vermögensaufbau gewisse Wertschwankungen noch hinnehmbar sind, sollten die Erträge in der Verzehrphase möglichst stabil sein. Zudem sollte im Ruhestand gelten, dass immer nur so viel Vermögen verbraucht wird, dass es nie ganz aufgezehrt ist. Schließlich kann man älter werden, als man zu Beginn des Ruhestandes dachte (Langlebigkeitsrisiko). Immobilien bieten genau diese Eigenschaften.

Meist werden Immobilien werden zum Eintritt in den Ruhestand noch einmal saniert und altengerecht hergerichtet, anschließend werden aber die Ausgaben für Instandhaltung und Sanierung weitgehend zurückgefahren. Daher sei die Masse der geerbten oder gebraucht gekauften Immobilien sanierungsbedürftig. Solange die Wohnung nicht leer steht, seien die Erträge sicher. Beim Selbstnutzer ist dies per se der Fall. Wertentwicklung und Erträge der Vermieter hängen dagegen stärker von den Trends und Zyklen am regionalen Wohnungsmarkt und damit von der richtigen Objektwahl und der Region ab.

(Quelle: Empirica)

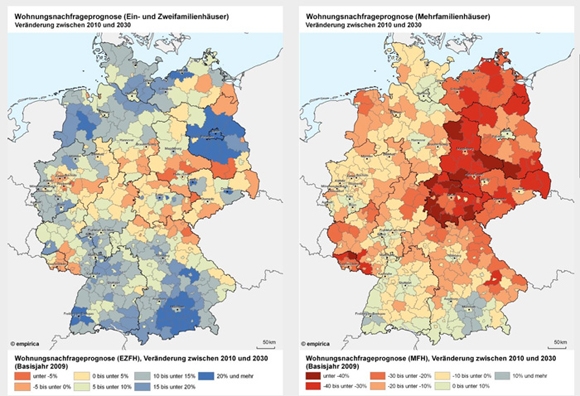

(Quelle: Empirica)Die meisten Regionen Deutschlands sind Abwanderungsregionen, in denen nicht nur die Einwohnerzahl, sondern auch die Anzahl der Haushalte sinkt. Dazu gehören weite Gebiete Mitteldeutschlands wie Nordhessen und Ostdeutschland mit Ausnahme der Städte Dresden, Leipzig und den Großraum Berlin, aber auch das Saarland, Teile von Rheinland-Pfalz, dem Ruhrgebiet und Nordbayern. Dennoch werden auch dort Neubauten errichtet. „ Auch dort gibt es zahlungskräftige Nachfrager, deren Ansprüche im vorhandenen Bestand nicht erfüllt werden können“, erläutert Reiner Braun, der gemeinsam mit Ulrich Pfeiffer die Studie verfasst hat. Jeder zusätzliche Wohnungsbau erhöhe dort aber den bestehenden Leerstand eins zu eins. „Das trifft dann immer zuerst die weniger attraktiven Standorte und Bauformen.“

Investitionen lohnen sich in den „LILA-Lagen“, wo die Landschaft schön, die Infrastruktur gut, die Lebensqualität hoch und das Arbeitsangebot reichlich ist. „Das muss nicht immer im Westen sein und es sind nicht nur die Städte. Auch im Osten, auf dem Land und in Kleinstädten gibt es gute LILA- Lagen“, fügt Braun hinzu. Investoren, die sich an diesen Lagen orientieren, setzen auf quantitatives Wachstum. Wenn bei den Anlageentscheidungen stärker qualitatives Wachstum im Vordergrund steht, dann lohnt auch die Beobachtung von Schrumpfungsregionen, wo anspruchsvolle Nischenprodukte für Familien, Senioren oder Singles gefragt sind.

Besonderes Augenmerk sollte Immobilienerwerber auf die sogenannten Schwarmstädte richten, in die 20- bis 35-Jährigen sich besonders stark konzentrieren. Gleichzeitig vollziehen sich innerhalb der Städte ganz unterschiedliche Trends. Gebiete können auf- oder abwerten. Damit verbunden sind immer auch erhebliche Schwankungen der Mieten und Kaufpreise. Auch ohne die demografischen Veränderungen weist der Markt für Wohnimmobilien ausgeprägte Zyklen und damit erhebliche Chancen und Risiken auf.

Zu den Verursachern von Immobilienzyklen gehören konjunkturelle Impulse durch Einkommen und Beschäftigung sowie Bewertungs- und Informationsdefizite. Verstärkt werden sie durch die Wohnungspolitik und die Regulierung der Finanzmärkte. So werde die von der großen Koalition angestrebte „Mietpreisbremse“ zur Begrenzung der Mieterhöhungen in Städten mit hoher Wohnungsnachfrage negative Folgen haben: Diese Bremse werde dort die Erhöhung des Angebots behindern und zugleich die Preise aufblähen. Da ein immer wieder verschärfter Mieterschutz die erzielbaren Renditen mindert, werden künftige Preiszyklen durch die Kumulation der staatlichen Eingriffe aus früheren Zyklen verschärft.

Eine Preisblase am Wohnungsmarkt droht, wenn sich Normalverdiener eine Immobilie nicht mehr leisten können, weil die Kaufpreise schneller steigen als die Mieten oder Einkommen, und in spekulativer Erwartung steigender Mieten oder Preise ohne Rücksicht auf die Nachfrage immer mehr Wohnungen gebaut und dazu immer mehr Kredite aufgenommen werden. Deswegen ist es wichtig, die drei Blasen-Indikatoren (Preis-Einkommensverhältnis, Mietvervielfältiger und Fertigstellungen je Tausend Einwohner) auch auf einzelne Großstädte herunterzubrechen. Von den in der Studie näher untersuchten Großstädten weist München deutliche Zeichen einer aufkommenden Preisblase auf, in Frankfurt am Main sprechen leichte, aber sich verstärkende Anzeichen dafür. Die Indikatoren in Berlin, Hamburg und Stuttgart werden trotz deutlicher Preissteigerungen nur als leichte Anzeichen für Preisblasen interpretiert. Interessant sind dagegen gute Lagen in Chemnitz, Dresden, Gelsenkirchen, Leipzig, Magdeburg, da dort nichts für eine Preisblase spricht.